互联网保险通过网站,移动应用程序和社交网络等平台实现从保险到索赔处理的在线服务。他们方便的好处在消费者中很受欢迎,销售年复一年。但是,一些消费者报告了诸如“易于确保和难以解决陈述”之类的问题。

最近,上海消费者保护委员会和Hudun University的一个研究团队进行了互联网保险评估,并发现了一些与消费者权利保护有关的典型问题。

产品名称模棱两可

事实与广告不符

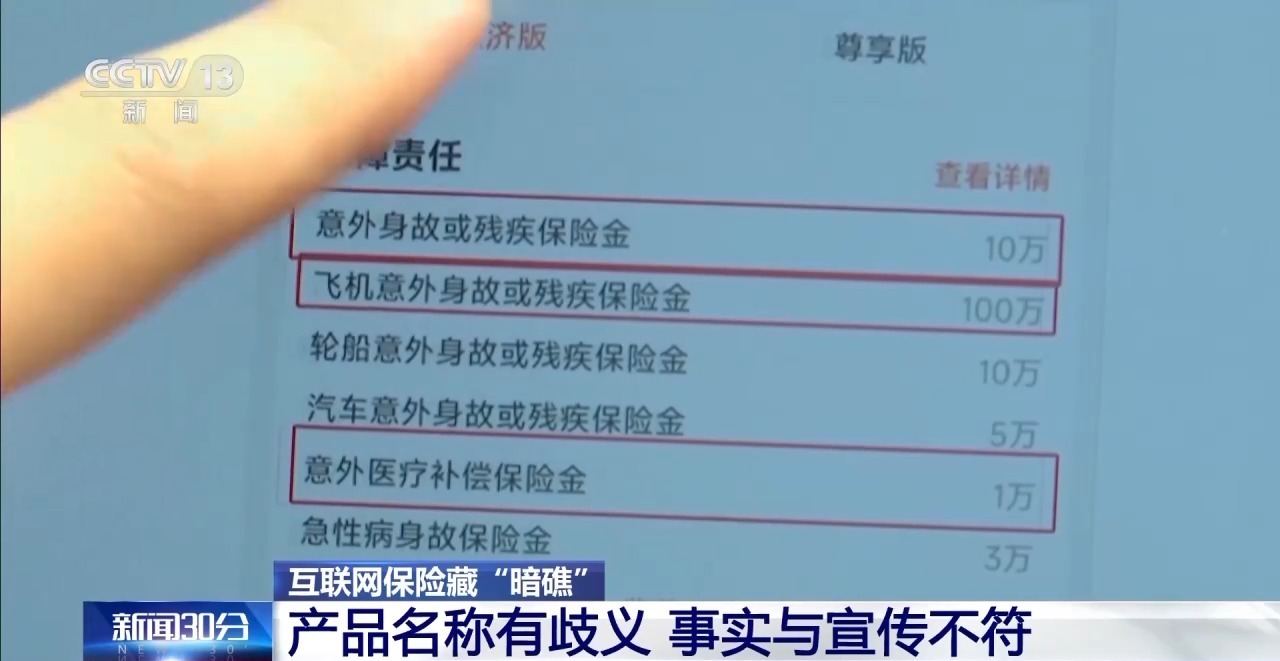

资格中发现的第一个问题是产品的名称模糊。这种“人身事故保险”标有“意外医疗保健,残疾人,MSUDDEN矿石”和“更全面的保护”等口号,这将使消费者的印象是事故保险将达到100万元。

怎么样嗯,审稿人仔细分析了页面底部的保护责任,发现“意外死亡保险或残疾”仅为100,000元,意外医疗保险保险仅为100,000元人民币。 SO称为“数百万”薪酬仅是指飞机的意外和残疾死亡。这远非“百万个包容性事故”。

信息传播不是不可或缺的

真正的保证与销售索赔不符

其次,评估还发现,某些互联网保险信息的传播是不完整的,并且广告与真正的保护不一致。

这种严重的疾病保险重点介绍了销售页面的保护权和利益,例如“与户口限制,不再受历史疾病影响”。销售的中心点“我因疾病而停止获得保险”的中心点也显示在下面,以吸引消费者消费保险命令。。但是,审稿人发现,真正的保证与销售索赔并不一致。

上海消费者保护委员会副总监Tang Jiansheng:在线上,它实际上已成为正式合规性。根据相关法规,我将所有我的意思都放在了我的意思,但是通过一些设计,有99.99%的人看不到它。实际上,消费者的权利很痛苦。

评估目标包括10个常规市场交流。据了解,包括在线保险销售平台。 33家保险公司共有150种保险产品,包括80种医疗保险,30个严重疾病保险公司40事故保险。

该评估发现,某些互联网保险产品的名称歧义,不完整的传播,不规则的营销写作以及缺乏手动客户服务的问题。

互联网保险通过网站,移动应用程序和社交网络等平台实现从保险到索赔处理的在线服务。他们方便的好处在消费者中很受欢迎,销售年复一年。但是,一些消费者报告了诸如“易于确保和难以解决陈述”之类的问题。

最近,上海消费者保护委员会和Hudun University的一个研究团队进行了互联网保险评估,并发现了一些与消费者权利保护有关的典型问题。

产品名称模棱两可

事实与广告不符

资格中发现的第一个问题是产品的名称模糊。这种“人身事故保险”标有“意外医疗保健,残疾人,MSUDDEN矿石”和“更全面的保护”等口号,这将使消费者的印象是事故保险将达到100万元。

怎么样嗯,审稿人仔细分析了页面底部的保护责任,发现“意外死亡保险或残疾”仅为100,000元,意外医疗保险保险仅为100,000元人民币。 SO称为“数百万”薪酬仅是指飞机的意外和残疾死亡。这远非“百万个包容性事故”。

信息传播不是不可或缺的

真正的保证与销售索赔不符

其次,评估还发现,某些互联网保险信息的传播是不完整的,并且广告与真正的保护不一致。

这种严重的疾病保险重点介绍了销售页面的保护权和利益,例如“与户口限制,不再受历史疾病影响”。销售的中心点“我因疾病而停止获得保险”的中心点也显示在下面,以吸引消费者消费保险命令。。但是,审稿人发现,真正的保证与销售索赔并不一致。

上海消费者保护委员会副总监Tang Jiansheng:在线上,它实际上已成为正式合规性。根据相关法规,我将所有我的意思都放在了我的意思,但是通过一些设计,有99.99%的人看不到它。实际上,消费者的权利很痛苦。

评估目标包括10个常规市场交流。据了解,包括在线保险销售平台。 33家保险公司共有150种保险产品,包括80种医疗保险,30个严重疾病保险公司40事故保险。

该评估发现,某些互联网保险产品的名称歧义,不完整的传播,不规则的营销写作以及缺乏手动客户服务的问题。

“百万”的覆盖范围只有10,000?请注意,互联网保险隐藏了“叶子”

2025-07-29